एचडीएफसी लिमिटेड और एचडीएफसी बैंक के विलय का वित्तीय निवेशकों के लिए क्या मतलब है और वे कैसे लाभान्वित हो सकते हैं?

कीमतें अब उचित स्तर पर हैं। विलय की घोषणा के बाद एचडीएफसी लिमिटेड और एचडीएफसी बैंक दोनों के स्टॉक की कीमतों में तेजी से गिरावट के बाद मैक्वेरी कैपिटल सिक्योरिटीज के एक सहयोगी निदेशक सुरेश गणपति ने निवेशकों को एक ईमेल भेजा। “कृपया इसे पास न करें,” उन्होंने कहा।

“एचडीएफसी बैंक के लिए इस कम कीमत को नज़रअंदाज़ न करें।” 2% आरओए (संपत्ति पर रिटर्न), आय में 20% की वृद्धि, 2.3x पी/बीवी (मूल्य-से-पुस्तक मूल्य), और 16x पी/ई (मूल्य-से-आय) अनुपात वाला बैंक ” वास्तव में रोमांचक है, ”उन्होंने लिखा।

पिछले तीन वर्षों में, भारतीय बैंकों की आय में सालाना 15% की वृद्धि हुई है। भारतीय बैंकों का औसत आरओए 1% है। अगर आप एचडीएफसी बैंक खरीदना चाहते हैं, तो आप इसे इसके बुक वैल्यू के 2.3x मूल्य पर प्राप्त कर सकते हैं, जो कि निफ्टी बैंक के 2.7x से कम है।

गणपति ऐसी बातें नहीं कहते जो बहुत दयालु या विनम्र नहीं हैं। निवेशकों के साथ अपने विचार साझा करने के लिए, वह ऐसा करने वाले पहले विश्लेषकों में से एक हैं। कुछ ही हफ्तों में, गणपति ने विलय के बारे में जो सोचा था, उसके बारे में अपना मन बना लिया था। उनके द्वारा एक नोट पर “आउटपरफॉर्म” रेटिंग लिखी गई थी, और एचडीएफसी बैंक संदेश का विषय था।

निवेशकों के पास बहुत सारे सवाल थे, लेकिन उन्हें जवाब नहीं पता था। गणपति अकेले ऐसे विश्लेषक नहीं थे जिन्होंने सोचा था कि विलय अच्छा होगा। वह सतर्क है, और जब वह एक प्रश्न का उत्तर नहीं जानता था तो वह स्तब्ध रह गया था। प्रत्येक प्रश्न के साथ जिसका उन्होंने उत्तर देने का प्रयास किया, यह और अधिक कठिन होता गया।

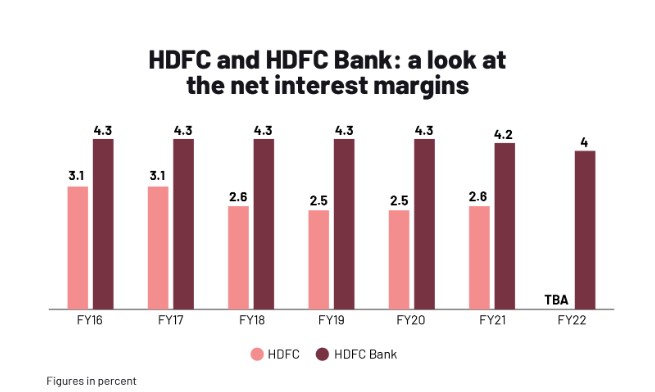

जब आप सबसे बुनियादी स्तर पर बैंकिंग के बारे में सोचते हैं, तो यह पैसा पाने और इसे शुल्क के लिए देने के बारे में है। अब एक लंबा समय हो गया है कि सबसे बड़े बंधक ऋणदाता एचडीएफसी और निजी क्षेत्र के सबसे बड़े बैंक एचडीएफसी बैंक दोनों ही यह अच्छा कर रहे हैं, जिससे उनका शुद्ध ब्याज मार्जिन उच्च (एनआईएम) हो गया है। यह सच है, लेकिन पिछले पांच वर्षों में एचडीएफसी का एनआईएम नीचे चला गया है, जबकि एचडीएफसी बैंक के लिए यह बिल्कुल भी नहीं बदला है। कम लागत पर नया पैसा लाने के लिए जुड़वा बच्चों का विलय होना चाहिए।

पिछले तीन वर्षों में, भारतीय बैंकों की आय में सालाना 15% की वृद्धि हुई है। भारतीय बैंकों का औसत आरओए 1% है। अगर आप एचडीएफसी बैंक खरीदना चाहते हैं, तो आप इसे इसके बुक वैल्यू के 2.3x मूल्य पर प्राप्त कर सकते हैं, जो कि निफ्टी बैंक के 2.7x से कम है।

गणपति ऐसी बातें नहीं कहते जो बहुत दयालु या विनम्र नहीं हैं। निवेशकों के साथ अपने विचार साझा करने के लिए, वह ऐसा करने वाले पहले विश्लेषकों में से एक हैं। कुछ ही हफ्तों में, गणपति ने विलय के बारे में जो सोचा था, उसके बारे में अपना मन बना लिया था। उनके द्वारा एक नोट पर “आउटपरफॉर्म” रेटिंग लिखी गई थी, और एचडीएफसी बैंक संदेश का विषय था।

निवेशकों के पास बहुत सारे सवाल थे, लेकिन उन्हें जवाब नहीं पता था। गणपति अकेले ऐसे विश्लेषक नहीं थे जिन्होंने सोचा था कि विलय अच्छा होगा। वह सतर्क है, और जब वह एक प्रश्न का उत्तर नहीं जानता था तो वह स्तब्ध रह गया था। प्रत्येक प्रश्न के साथ जिसका उन्होंने उत्तर देने का प्रयास किया, यह और अधिक कठिन होता गया।

जब आप सबसे बुनियादी स्तर पर बैंकिंग के बारे में सोचते हैं, तो यह पैसा पाने और इसे शुल्क के लिए देने के बारे में है। अब एक लंबा समय हो गया है कि सबसे बड़े बंधक ऋणदाता एचडीएफसी और निजी क्षेत्र के सबसे बड़े बैंक एचडीएफसी बैंक दोनों ही यह अच्छा कर रहे हैं, जिससे उनका शुद्ध ब्याज मार्जिन उच्च (एनआईएम) हो गया है। यह सच है, लेकिन पिछले पांच वर्षों में एचडीएफसी का एनआईएम नीचे चला गया है, जबकि एचडीएफसी बैंक के लिए यह बिल्कुल भी नहीं बदला है। कम लागत पर नया पैसा लाने के लिए जुड़वा बच्चों का विलय होना चाहिए।

खुशी या दर्द?

उनका कहना है कि HDFC बैंक के Q4FY22 के नतीजे आने के बाद उनकी निवेशकों के साथ काफी नाराज़गी भरी बातचीत हुई थी। उन्होंने कहा कि एक कमजोर कोर प्री-प्रोविजन ऑपरेटिंग प्रॉफिट ग्रोथ पर विचार किया जाना चाहिए। यह अच्छा नहीं है कि एचडीएफसी बैंक का आरओए उत्कृष्ट नहीं है क्योंकि यह कम प्रावधानों पर आधारित है, उन्होंने कहा।

कुछ लोगों ने कहा कि जब तक विलय की अनिश्चितता का समाधान नहीं हो जाता, तब तक स्टॉक में ज्यादा तेजी नहीं आएगी। MSCI और इंडेक्स रीबैलेंसिंग के बारे में तमाम बातों के साथ, इससे दूर रहना ही बेहतर था, इसलिए मैं नहीं गया। इसने कुछ निवेशकों की भी मदद नहीं की क्योंकि यह लगभग एक ही कंपनी थी। एक्सिस बैंक ने सिटी बैंक की खुदरा संपत्ति खरीदी ताकि वह दूसरे बैंक के ग्राहकों से लाभान्वित हो सके।

एचडीएफसी बैंक पैसे कैसे कमाता है?

इन भावनाओं को एचडीएफसी ट्विन्स के स्टॉक की कीमतों में दिखाया गया था। कई लोगों ने शुरुआत में एचडीएफसी और एचडीएफसी बैंक दोनों में शेयर खरीदे, और 4 अप्रैल की खबर के बाद एचडीएफसी के लिए यह 15% और एचडीएफसी बैंक के लिए 18% बढ़ गया। टीसीएस का बाजार मूल्य 13.73 लाख करोड़ रुपये था, लेकिन जुड़वा की कीमत 14.22 लाख करोड़ रुपये थी, जो टीसीएस से अधिक थी।

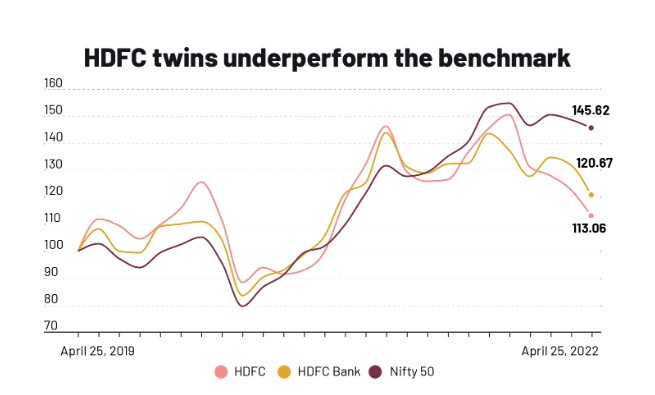

हालांकि, एक हफ्ते से भी कम समय में, स्टॉक की कीमतें नीचे चली गईं: एचडीएफसी INR2,450 से गिर गया, जबकि एचडीएफसी बैंक का स्टॉक INR1,506 से गिर गया। इन दोनों कंपनियों ने लंबी अवधि के निवेशकों के लिए काफी पैसा कमाया है। 1990 के दशक में पहली बार सूचीबद्ध होने के बाद से HDFC और HDFC बैंक ने हर साल 18.4% और 23.6% रिटर्न दिया है। यह इसी अवधि में निफ्टी के 50 के 12% रिटर्न से काफी बेहतर है।

निवेशक अब सोचते हैं कि एचडीएफसी एचडीएफसी बैंक को नुकसान पहुंचाएगा, जिससे उन्हें कम पैसा मिलेगा। ऐसी आशंकाएं हैं कि विलय उतना सुचारू रूप से नहीं चलेगा, जैसा कि बताया गया है क्योंकि उनके पास विभिन्न प्रकार के ग्राहक हैं, और यह स्पष्ट नहीं है कि वे एक साथ कैसे काम करेंगे।

जिस तरह से विदेशी निवेशक महसूस करते हैं

कम से कम अल्पावधि में, निवेशक भारत की उच्च मुद्रास्फीति और उच्च ब्याज दरों को लेकर चिंतित हैं। बैंकों के लिए यह एक चुनौतीपूर्ण वर्ष रहा है और निफ्टी 50 ने उनसे बेहतर प्रदर्शन किया है। साथ ही यह चिंता की बात है कि दोनों बाकी के पीछे हैं, जो अच्छा नहीं है। पिछले दो वर्षों में, एचडीएफसी जुड़वाँ ने क्रमशः केवल 16% और 37% बनाया, जबकि निफ्टी 50 में 74% की वृद्धि हुई।

इसके अलावा, ब्याज दरें भी बढ़ रही हैं, जिससे चीजें और भी खराब हो जाती हैं। उधार लेने वाले लोगों को इससे फायदा हो सकता है और इससे बैंकों के एनआईएम (नेट इनकम मार्जिन) को भी नुकसान हो सकता है। कोटक सिक्योरिटीज की एक रिपोर्ट के अनुसार, जुलाई 2020 तक बॉन्ड बाजार दरों में तेजी से गिरावट आई, जिससे बैंक फंडिंग और बॉन्ड दरों के बीच का फैलाव कम हो गया। दूसरी ओर, बॉन्ड प्रतिफल अब बढ़ रहा है।

बांड बाजारों में टर्म स्प्रेड और क्रेडिट स्प्रेड हाल ही में कम हो गए हैं, इसलिए यह संभावना नहीं है कि कंपनी की बही पर एनआईएम जल्द ही किसी भी समय ऊपर जाएगा। कंपनी ने कहा कि बेंचमार्क दरें बढ़ने से प्रतिफल में मदद मिलेगी, लेकिन अधिक प्रतिस्पर्धा चीजों को मुश्किल बना सकती है।

जमा लागत बढ़ रही है, और जल्द ही रेपो दर में वृद्धि के कोई संकेत नहीं हैं। इसका मतलब है कि मार्जिन और भी जल्दी नीचे जा सकता है, जो विदेशी निवेशकों के लिए एक बड़ी समस्या है।

विदेशी पोर्टफोलियो निवेशक (FPI) अधिकांश भारतीय बैंकों के मालिक हैं। जब विदेशी एचडीएफसी बैंक के मालिक हैं, तो यह पिछले वर्ष में 37.5% से घटकर 29.5% हो गया है, एक महत्वपूर्ण परिवर्तन (मार्च 2022 तक)। एचडीएफसी के लिए यह 72 फीसदी से घटकर 69 फीसदी हो गया है। उनका कहना है कि वैश्विक अर्थव्यवस्था का इस बात से बहुत लेना-देना है कि एफआईआई ने भारतीय बैंकों में अपने निवेश में कटौती क्यों की है। यह आईसीआईसीआई बैंक के लिए और भी बुरा है। बैंक में उनका हिस्सा पिछले साल से 45.3% से घटकर 35.6% हो गया है।

जब दोनों संगठन संयुक्त हो जाते हैं, तो वे यह भी सुनिश्चित करेंगे कि संयुक्त बाजार पूंजीकरण उन्हें दुनिया भर की अन्य कंपनियों के साथ समान अवसर प्रदान करेगा। इस वर्ष तक, फिच रेटिंग्स को लगता है कि उसके पास लगभग 340 बिलियन डॉलर की संपत्ति होगी।

यह देश के सबसे बड़े बैंक (स्टेट बैंक) से लगभग आधा बड़ा है और अपने निकटतम प्रतिद्वंद्वी (आईसीआईसीआई बैंक) के आकार से दोगुना है। यह सिस्टम ऋण का लगभग 14 प्रतिशत और सिस्टम जमा का 9 प्रतिशत बनाएगा। यह ऋण बाजार हिस्सेदारी में लगभग 300 प्रतिशत की वृद्धि और स्टैंडअलोन एचडीएफसी बैंक से तलछट में लगभग 100 प्रतिशत की वृद्धि है, जो लगभग 9 प्रतिशत प्रणाली का निर्माण करेगा।

दुनिया की सबसे प्रभावशाली कंपनियां और बैंक भारत को देखते हैं, और वे एक ऐसी कंपनी देखते हैं जो उनके बराबर है। ” भारत पर बहुत ध्यान दिया जाता है, इसलिए भारत में व्यवसायों के पूंजीकरण को बढ़ाना एक अच्छा विचार है; जाने-माने फंड मैनेजर मार्क मोबियस का कहना है कि ऐसा करने का यह एक तरीका है: “यह करने का यह एक तरीका है।”

उन्हें इस बात की खुशी है कि दो बड़े समूह बिना किसी लड़ाई के आपस में मिल रहे हैं। वैश्विक वित्तीय संकट के बाद, बैंक ऑफ अमेरिका ने मेरिल लिंच को 50 बिलियन अमेरिकी डॉलर में खरीदा, वेल्स फारगो ने वाकोविया को 15 बिलियन अमेरिकी डॉलर में खरीदा, और पीएनसी ने नेशनल सिटी कॉर्प को 5 बिलियन अमेरिकी डॉलर में खरीदा। यह अमेरिकी अर्थव्यवस्था को वापस लाने के सौदे का हिस्सा था।

मोबियस का मानना है कि एचडीएफसी और एचडीएफसी बैंक एक वैश्विक दिग्गज बनाने के लिए मिलकर काम कर सकते हैं जो विदेशी निवेशकों को मर्ज की गई कंपनी और भारतीय बैंकिंग उद्योग की ओर आकर्षित करेगा।

उदाहरण के लिए, बैंक ऑफ अमेरिका और मेरिल लिंच ने दो अलग-अलग संस्कृतियों का विलय कर दिया, जिससे उनके लिए एक साथ काम करना बहुत कठिन हो गया। यह अक्सर एक संस्कृति के विनाश और दूसरी संस्कृति के उदय की ओर ले जाता है। ऐसा करना अच्छी बात नहीं है। कुछ संस्कृतियां एक साथ अच्छी तरह से नहीं मिलती हैं, लेकिन इस मामले में, “मुझे लगता है कि उनके लिए एक साथ काम करना आसान होगा।”

जब दोनों कंपनियों का विलय होता है, तो कई लोग सोचते हैं कि नई कंपनी को एसएलआर (सांविधिक तरलता अनुपात) और सीआरआर (पूंजी अनुपात आवश्यकता) (नकद आरक्षित अनुपात) जैसी चीजों के लिए अधिक पैसा देना होगा। नई कंपनी को यह भी बताना होगा कि वह किन उद्योगों (PSL) को पैसा उधार देना चाहती है।

मनीकंट्रोल के साथ एक साक्षात्कार में, एचडीएफसी के उपाध्यक्ष और सीईओ केकी मिस्त्री ने कहा कि कंपनी ने भारतीय रिजर्व बैंक (आरबीआई) से अगले तीन वर्षों में सीआरआर, एसएलआर और पीएसएल स्थापित करने के लिए कुछ समय मांगा है। कंपनी आरबीआई के जवाब का इंतजार कर रही है।

आगे क्या?

विलय के कारण एचडीएफसी बैंक के लिए फंड की लागत बढ़ सकती है। एचडीएफसी बैंक पर करीब 2.8 लाख करोड़ रुपये का कर्ज है। जब एचडीएफसी बैंक का किसी अन्य बैंक में विलय होता है, तो फंड की लागत बढ़ सकती है क्योंकि कर्ज की कीमत जमा की लागत से कम होती है।

बहुत से लोग नहीं सोचते कि स्टॉक जल्द ही बढ़ेगा। अल्पावधि में, बेहतर होने के लिए जो कुछ होना था, वह पहले ही हो चुका है, और हमने यह भी देखा कि स्टोर ने उन लाभों को खो दिया है। एक स्वतंत्र बाजार विश्लेषक अंबरीश बालिगा का कहना है कि सौदा जितना उन्होंने सोचा था, उससे कहीं ज्यादा तेजी से हुआ है।

इस बात से इनकार नहीं किया जा सकता है कि तालमेल हैं और यह लंबे समय तक अच्छा रहेगा। उनका कहना है कि हमारे पास एचडीएफसी बैंक की कमाई है जो अभी के लिए निवेशकों के साथ अच्छी नहीं हुई है।

मार्सेलस इन्वेस्टमेंट मैनेजर्स के अनुसार, एचडीएफसी और उसकी सहायक कंपनियों का उपयोग करने वाले लगभग 70 प्रतिशत लोग एचडीएफसी बैंक के साथ बैंक नहीं रखते हैं। एचडीएफसी बैंक का उपयोग करने वाले लगभग 8 प्रतिशत लोगों के पास अन्य कंपनियों के बंधक उत्पाद हैं। विलय के बाद, बैंक ऐसे कई लोगों तक पहुंच पाएगा, जिन्हें अभी तक एचडीएफसी साम्राज्य से गिरवी या अन्य उत्पाद नहीं बेचे गए हैं, और वे गिरवी और अन्य उत्पादों दोनों को क्रॉस-सेल कर सकते हैं।

यहां एक प्रश्न है जो मूल्य निवेशकों को यह सोचने के लिए प्रेरित करता है कि वे क्या करते हैं। वे वित्त वर्ष 2011 में टीसीएस की तुलना में अधिक पैसा कमाते हैं, लेकिन उनका संयुक्त बाजार मूल्य टीसीएस (INR13 लाख करोड़) से कम है, भले ही वे एक साथ अधिक पैसा कमाते हैं।

चूंकि बैंकिंग और वित्त चक्रीय उद्योग हैं, इसलिए उनकी अपनी समस्याएं हैं। लंबे समय से क्रेडिट नहीं बढ़ रहा है, और एफआईआई निवेशकों ने इन उद्योगों में अपने निवेश में कटौती की है। यह उस तरह का स्टॉक है जो फंड को खरीदना पसंद करता है क्योंकि वे अपने वास्तविक मूल्य की तुलना में सस्ते होते हैं। वह अपने निवेशकों को यह बताने की कोशिश कर रहा है कि वह यही कर रहा है।

“एचडीएफसी बैंक नहीं तो कौन सा बैंक?” लंबे समय से मांग की जा रही है। पहले तो उसके पास जवाब भी है। प्रतिस्पर्धी एचडीएफसी बैंक के इतने करीब आ रहे हैं कि वे उनका ध्यान आकर्षित कर सकें। एक अन्य बैंक, आईसीआईसीआई बैंक, ऐसा लग रहा है कि वह भी मैराथन दौड़ रहा है।

कई बार मुझसे पूछा गया है, “आपको क्या लगता है कि अगला एचडीएफसी बैंक कौन होगा?” माना कि तलाश खत्म हो गई है। आने में काफी समय हो गया है, लेकिन आखिरकार, हमारे पास एक आईसीआईसीआई बैंक है जो एचडीएफसी बैंक के साथ प्रतिस्पर्धा कर सकता है, और यहां तक कि बेहतर प्रदर्शन भी कर सकता है, गणपति अपने ग्राहकों को एक ईमेल में लिखते हैं। यदि आप जानना चाहते हैं कि कंपनी के मूल P/BV के मालिक होने की लागत कितनी है, तो इसकी कीमत 2.3x FY23E है। 1.8 प्रतिशत के आरओए के लिए यह सस्ता है, जो उन्हें उचित लगता है।